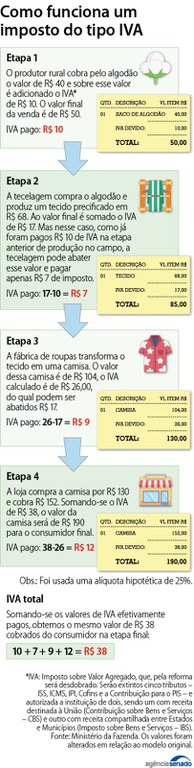

Entre outras alterações, a reforma tributária prevê a implementação da Contribuição sobre Bens e Serviços (CBS) no lugar dos atuais impostos federais PIS e Cofins, e do Imposto sobre Bens e Serviços (IBS) como substituto dos atuais ICMS (estadual) e ISS (municipal).

Alíquota zero |

| O relator da reforma, senador Eduardo Braga (MDB-AM), acrescentou as seguintes hipóteses de alíquota zero da CBS e do IBS: |

| Cesta básica nacional de alimentos, que terá número mais restrito de itens essenciais para o combate à fome |

| Medicamentos e dispositivos médicos adquiridos por governo federal, estados, Distrito Federal e municípios ou pelas santas casas (nas suas finalidades essenciais) |

| Serviços prestados por instituição científica, tecnológica e de inovação sem fins lucrativos |

| Automóveis de passageiros adquiridos por pessoa com deficiência, pessoa com autismo ou motorista de táxi |

Além dessas inclusões, Braga retirou trecho que definia os tipos de ovos, frutas e hortícolas com alíquota zero de CBS e IBS, de acordo com as classificações da lei que regulamenta o PIS (

Lei 10.865, de 2004). Com a mudança, o Congresso Nacional decidirá em futura lei as características desses itens beneficiados. Segundo as regras da PEC, os produtos com alíquota zero podem gerar ressarcimento em dinheiro ao produtor. Isso é possível porque a CBS e o IBS não são cumulativos. Com esse sistema, o imposto pago por um vendedor de insumos para medicamentos, por exemplo, é convertido em créditos em favor do fabricante do remédio que comprou o insumo. Assim, o fabricante pode abater do seu imposto a ser pago o valor que já foi desembolsado pelo vendedor. Voltando ao exemplo, a empresa de medicamentos beneficiada com a alíquota zero não precisa pagar a CBS e o IBS e ainda pode utilizar os créditos gerados com o imposto pago pelo vendedor de insumos para ser ressarcida.

Isenção

Os casos de isenção da CBS e IBS, porém, não permitem o ressarcimento do crédito que foi gerado na etapa anterior do comércio. Segundo o texto de Braga, estão isentos de pagar os dois novos impostos as atividades de reabilitação urbana de zonas históricas e serviços de transporte de passageiros, desde que tenha caráter urbano, semiurbano ou metropolitano. Ambos os casos já estavam previstos no texto da Câmara dos Deputados. Mas o Senado concordou apenas com os serviços rodoviários entre os transportes isentos. Braga incluiu os serviços de metrô e retirou os serviços ferroviários e hidroviários do tratamento favorecido.

Prouni

A reforma estipula que os serviços de educação do Programa Universidade para Todos (Prouni) terão alíquota zero apenas da CBS. O programa oferta bolsas de estudo integrais e parciais em cursos de graduação. A versão dos deputados ainda previa o benefício, até 28 de fevereiro de 2027, a quem usufrui do Programa Emergencial de Retomada do Setor de Eventos (Perse), mas a hipótese foi retirada por Braga. O Perse busca compensar as perdas do setor de eventos devido à pandemia da covid-19.

Redução |

| A PEC menciona 29 itens que poderão ter redução em 60% da CBS e do IBS. Alguns dos serviços e produtos também são previstos nos casos de alíquota zero ou de isenção, de modo que cabe ao Congresso Nacional decidir, no futuro, por qual regime diferenciado o item será beneficiado. Braga incluiu os seguintes setores que podem sofrer redução de 60% dos novos tributos: |

| Serviços de metrô utilizado para transporte de passageiros |

| Materiais de limpeza majoritariamente consumidos por famílias de baixa renda |

| Produção de eventos (não confundir com o Perse) |

| Serviços de comunicação institucional |

| Produtos que vierem a compor uma cesta básica estendida, que abarcará alimentos não previstos na Cesta Básica Nacional |

| Sucos naturais sem adição de açúcar e conservantes |

| Fórmulas infantis (suplemento nutricional que se assemelha ao leite materno) para pessoas com problemas de saúde de nascença |

Junto às fórmulas infantis, Braga incluiu composições para nutrição enteral ou parenteral, que são métodos alternativos de alimentação para pessoas que não conseguem comer adequadamente pela boca. Além disso, o relator acatou emendas de redação para deixar claro que tipos de medicamentos podem ser beneficiados com a redução de alíquota (no texto da Câmara, o termo estava associado a pessoas com deficiência) e que serviços de segurança privada não poderão usufruir do regime diferenciado.

Outros benefícios

Braga criou outra faixa de redução para beneficiar os profissionais liberais. Segundo o texto, deverão pagar apenas 30% de CBS e IBS as profissões intelectuais de natureza científica, literária ou artística, desde que sejam submetidas a fiscalização de conselho profissional. O relator também inseriu o hidrogênio verde na previsão de que os biocombustíveis terão tributação inferior à incidente sobre combustíveis fósseis. A intenção é aumentar o potencial competitivo dessas duas formas de geração de energia, que são menos agressivas ao meio ambiente.

Regras

Para que os tratamentos favorecidos se tornem realidade, a

PEC ainda precisa ser aprovada na Câmara e depois, promulgada. O Congresso ainda deve aprovar leis complementares para instituir os novos impostos e estipular normas, condições e itens beneficiados com as reduções. Os regimes diferenciados deverão ser aplicados de modo uniforme em todo o território nacional. E as alíquotas de referência dos produtos que não terão tratamento favorecido devem ser aumentadas para que não haja perda de arrecadação dos governos. Os regimes diferenciados serão submetidos a avaliação dos parlamentares a cada cinco anos. O objetivo é verificar o custo-benefício das alíquotas menores (ou zeradas). Lei posterior poderá criar um regime de transição para que o produto ou serviço que não mereça mais as alíquotas menores volte gradualmente à alíquota de referência aplicada como regra geral. Nas redes sociais, Braga defendeu que as alterações foram feitas “de forma milimétrica”. “São bilhões de reais que estamos economizando para poder estabelecer outros benefícios. Tiramos exceções que foram concedidas. Se algo entrou, algo saiu”, escreveu Braga.

por Agência Senado